لكن أدّت هذه المعالجات، فيما بعد، إلى آثار نقدية احتاجت بدورها إجراءات علاجية أخرى. فامتصاص العملة الصعبة بهذا الشكل وعرض أرباح خيالية على توظيفاتها لدى مصرف لبنان، وضخّ السيولة بالليرة اللبنانية في السوق، وارتفاع الفوائد على الدولار في السوق العالمية... كلّ ذلك، أسهم بخلق ضغوط من ناحية الطلب على العملة الصعبة. هذا الواقع يعود بدوره إلى طبيعة السوق المالية المدولرة في لبنان، وانكشافها على جميع أشكال تحوّلات الطلب على العملة الصعبة محلّياً.

لذلك، انتهى الأمر بالعودة إلى رفع الفوائد على ودائع الليرة مجدّداً، للحدّ من تحويلها إلى الدولار، وهو ما يناقض أساساً الهدف من الهندسات «غير التقليدية»، التي هدفت منذ البداية إلى معالجة آثار الأزمة من دون اللجوء إلى رفع الفوائد. لكن رفع الفوائد على ودائع الليرة اللبنانية لم يكن كافياً في هذه المرحلة، إذ إن فوائد الودائع بالدولار كانت تشهد أساساً ارتفاعاً في السوق بفضل الهندسات المالية وأرباحها المرتفعة، بالإضافة إلى ارتفاع فوائد السوق العالمية. وإذا كان ارتفاع الفوائد بالليرة موازياً أو مساوياً لارتفاع الفوائد بالدولار، فلن يكون هذا الأمر كافياً لإغراء المودعين بالليرة للإبقاء على ودائعهم بالعملة المحلّية.

لذلك، كان المطلوب خلال الفترة الماضية، ليس فقط رفع الفوائد بالليرة فحسب، بل أيضاً رفع هامش الفوائد بين الدولار والليرة، أي الفرق بينهما. ففي ظلّ ارتفاع فوائد الدولار، كان المطلوب أن ترتفع فوائد الليرة بنسبة أكبر من زيادة فوائد الدولار، ليرتفع الفارق بينهما.

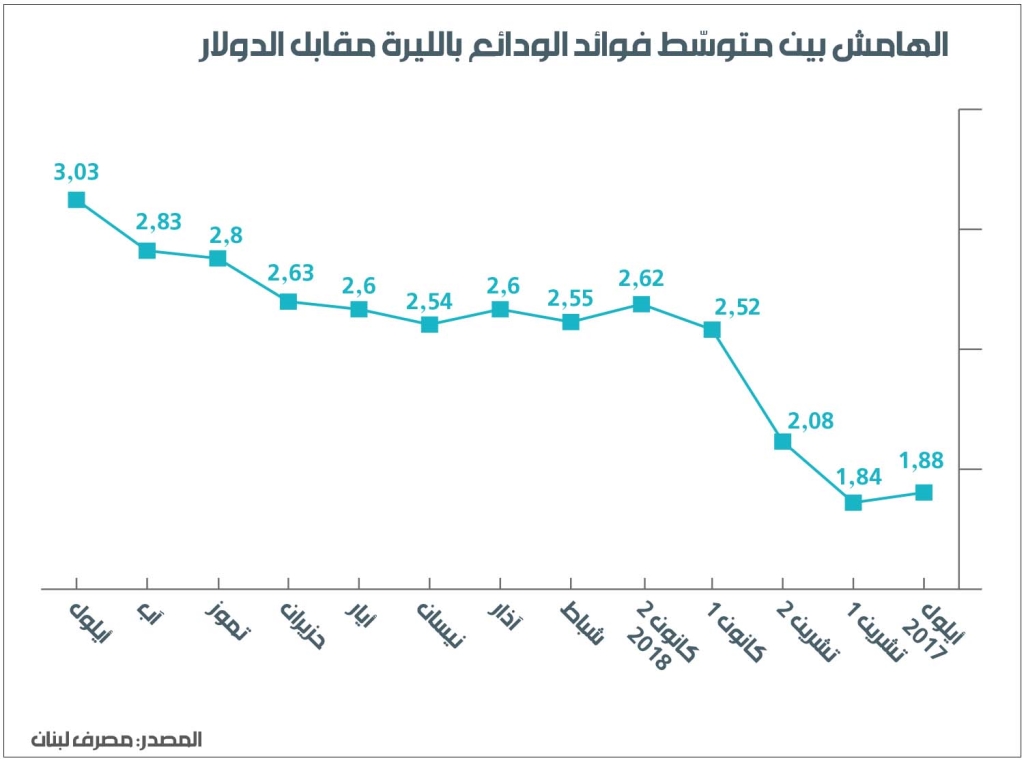

وهكذا، بينما ارتفع متوسّط فوائد الودائع بالدولار من 3.65% في أيلول 2017 إلى 4.36% في أيلول من هذا العام، رُفع متوسّط فوائد الليرة أكثر، من 5.53% إلى 7.39% في الفترة نفسها. ما يعنى رفع الهامش بين فوائد الدولار والليرة من 1.88% إلى 3.03%، خلال هذا الفترة، وهو ما يُعدّ أعلى هامش سُجِّل منذ 13 سنة.

رفع الفوائد بهذا الشكل هو الثمن الطبيعي لمحاولة السيطرة على الأزمة بما يحافظ على النموذج الاقتصادي نفسه الذي صنعه واضعو السياسات النقدية. لكن الكلفة ستكون على حساب أطراف عدّة. فارتفاع الفوائد بهذا الشكل يعوق إمكانية عودة قروض المؤسّسة العامة للإسكان للفئات المحدودة الدخل، ولو توافر الدعم، وهو ما ظهر أخيراً بتعثّر المفاوضات بين المصارف والمؤسّسة العامّة للإسكان مع رفع جمعيّة المصارف لمعدّل الفائدة المرجعية لغاية 11.5%. ومن ناحية أخرى، سيعني رفع أسعار الفائدة ارتفاع كلفة استدانة الدولة وإعادة تمويل الدين العام، وهي كلفة سيتحمّلها جميع اللبنانيين من دون استثناء. وفي كلّ الحالات، تُعد الفوائد المرتفعة الدافع الأوّل لاستدامة الركود الاقتصادي. إذ تشكّل من ناحية دافعاً لأصحاب الرساميل لتوظيفها في الودائع المصرفية بدل الاستثمار، ومن ناحية أخرى تمثّل رادعاً لإمكانية الاقتراض لتمويل المشاريع الاستثمارية.

كل هذه الكلفة تمثّل الثمن الطبيعي لمحاولة إنعاش نموذج اقتصادي يمرّ بأزمة بنيوية، بدل أن تشكّل هذه الأزمة فرصة لإعادة النظر فيه، وبالسياسات النقدية التي اتبعها لبنان منذ انتهاء الحرب الأهلية.